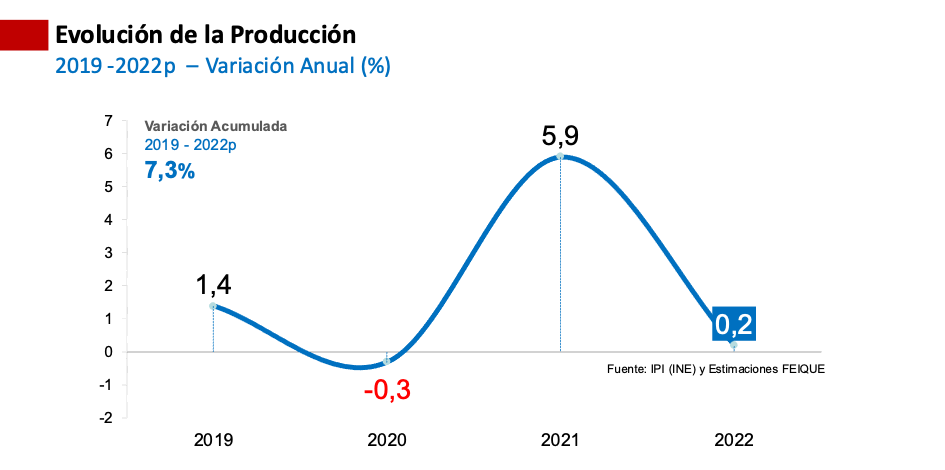

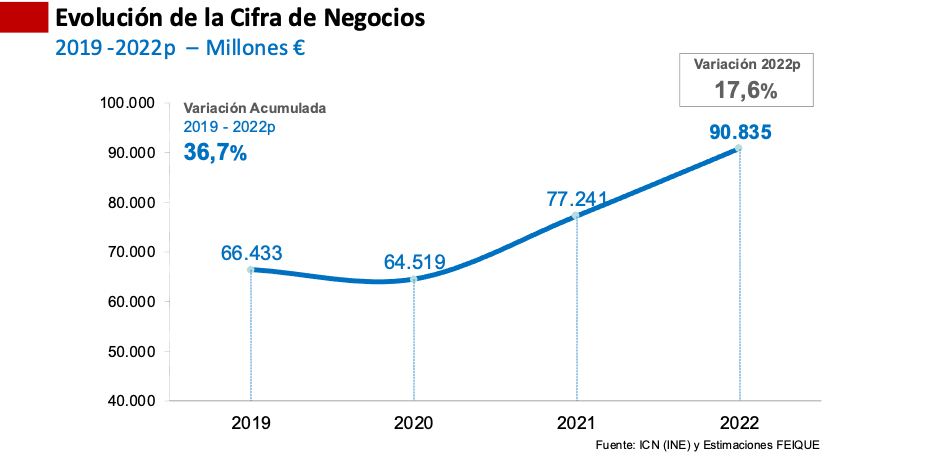

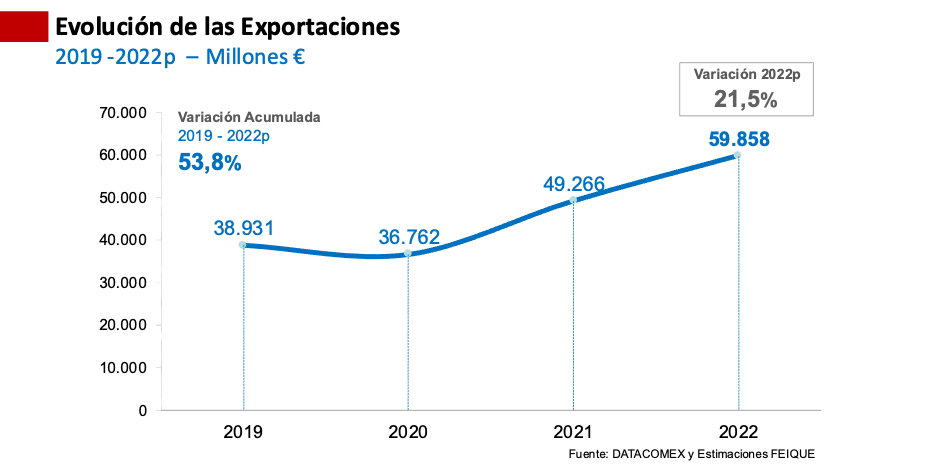

- El sector está experimentando una curva descendente de la producción, focalizada en la química básica, debido a los precios del gas y la electricidad. Aunque, por el efecto de los precios, espera cerrar 2022 con un incremento de la cifra de negocios del 17,6% y de un 21,5% en el caso de las exportaciones, la producción no superará el 0,2% de crecimiento.

- El retroceso sufrido en el segundo semestre, derivado de los precios de la energía, ha generado ya reducciones y paradas de producción, lo que podría llegar a suponer un riesgo de desabastecimiento de materias primas y productos intermedios que suministran a la cadena de valor de todas las actividades productivas.

- La corrección de esta tendencia dependerá de las medidas que se apliquen para restringir los precios del gas natural, no solo como vector energético, sino también como materia prima, y de las medidas en el mercado eléctrico.

El sector químico español prevé cerrar el ejercicio 2022 con un incremento de la cifra de negocios del 17,6% hasta los 90.835 millones de euros por el efecto de los precios. Sin embargo, la producción apenas crecerá un 0,2% respecto a 2021, un desplome que se ha producido en el segundo semestre del año motivado por el precio del gas y la electricidad. Así lo ha explicado la nueva presidenta de la Federación Empresarial de la Industria Química Española, Teresa Rasero (presidenta de Air Liquide), quien ha sido elegida hoy en el cargo en el marco de la Asamblea General de Feique, durante la cual ha realizado un balance de situación del sector químico español y ha presentado las previsiones de cierre de 2022.

“Tenemos un gran reto ante nosotros, iniciado ya en 2021 por el incremento constante del precio del gas, que se aceleró de forma definitiva tras la invasión de Ucrania por parte de Rusia. Esta circunstancia sigue provocando, no solo precios desorbitados de la energía, sino también riesgos de desabastecimiento en múltiples materias primas que se encuentran en las principales cadenas de valor de la economía”, ha indicado la presidenta de Feique durante su intervención.

En 2021, el sector químico, no solo recuperó los niveles previos a la pandemia, antes de concluir el primer trimestre, sino que continuó incrementando su capacidad productiva hasta registrar un crecimiento notable del 5,9%. De hecho, inició 2022 con la misma tendencia, pero a partir de la invasión de Ucrania, y con mayor intensidad tras la reducción progresiva del suministro de gas desde Rusia, se inició un descenso en la curva de producción. Aunque en agosto registraba todavía un crecimiento del 1,8%, se estima que finalmente se sitúe en el entorno del 0,2% al concluir el ejercicio.

Este descenso en la última parte del año estará motivado principalmente por el precio del gas y la electricidad, que han generado una reducción de capacidades productivas e incluso paradas que han tenido que asumir las plantas de producción cuya demanda no ha logrado contrarrestar el incremento de costes.

Dicha situación no es homogénea para todo el sector químico, concentrándose la caída sobre todo en la química básica, más dependiente de la energía por su naturaleza, que ya acumula descensos de hasta seis puntos porcentuales este año. Por su parte, el área farmaquímica y la química de consumo continúan mostrando crecimientos sólidos de entre 3 y 5 puntos.

Sin embargo, aunque se estima que parte de esta caída pueda recuperarse, en la medida que las cogeneraciones reactiven progresivamente su actividad tras la corrección efectuada en el mecanismo ibérico, los precios energéticos no muestran por el momento un cambio de tendencia en sus futuros y continúan comportándose con gran volatilidad.

En el ámbito de la Unión Europea, la situación del sector es más crítica, especialmente en Alemania, donde la producción química ya está cayendo en torno al 10%. Esta coyuntura para el resto de grandes productores europeos supone un indicio muy negativo debido a la gran interdependencia de insumos que existe, según ha explicado Rasero. Alemania es el mayor socio comercial del sector químico español, con intercambios comerciales que superan ampliamente los 12.000 millones de euros anuales.

Respecto a la cifra de negocios, su elevado crecimiento no se corresponde con el comportamiento de la producción. “Registraremos un crecimiento que puede llevar a engaño. La realidad es que todo el crecimiento en 2022 se deberá al incremento de los precios. No producimos más, pero los precios de la energía que consumimos se trasladan -y no siempre es posible- a los productos finales. Así, el año se cerrará con un crecimiento algo menor del 18%, y la cifra de negocios superará los 90.000 millones de euros”, ha destacado la presidenta de Feique, Teresa Rasero.

La misma situación se traslada a los mercados exteriores, donde se espera un crecimiento del sector químico del 21,5% hasta final de año para alcanzar unas exportaciones por valor de casi 60.000 millones de euros. Pese a que el dato consolida al sector como primer exportador industrial de la economía española, nuevamente los precios son responsables directos de dicho incremento, mientras que el volumen de exportación está siendo incluso menor que en 2021.

Medidas urgentes para los mercados del gas y la electricidad

El precio de referencia europeo del gas, TTF, pese a que en los últimos días ha marcado precios spot anormalmente bajos, sigue mostrando futuros muy elevados en 2023, en torno a 140 €/MWh, sin que aparezcan precios inferiores a 100€/MWh hasta mayo de 2024. En España, la mayoría de los contratos están vinculados a futuros TTF y existe un diferencial considerable entre el precio al que la industria compra y el precio medio real de aprovisionamiento por parte de los operadores: en el primer semestre fue inferior a 59€/MWh de media, según los informes de la CNMC a partir de datos de la Dirección General de aduanas.

Ante esta situación, Rasero ha señalado que es fundamental que la Comisión Europea, una vez solventadas las reticencias alemanas, establezca con urgencia los mecanismos que permitan reducir el precio del gas, bien sea fijando un precio máximo de adquisición, modelos de compra conjunta o intervenciones en el propio TTF.

En el ámbito nacional, otra medida sería, tal y como se está proponiendo en Alemania para su industria, la fijación de un precio máximo del gas -en su caso plantean 70€/MWh- para los consumidores industriales, bajo el que quedaría cubierto el 70% del consumo de una empresa. El exceso frente al precio real sería asumido por un plan presupuestario.

Para la Industria Química sería necesario que este límite al precio del gas fuera, no solo aplicable a los consumos energéticos, sino también al gas como materia prima. Este insumo se utiliza en diversos procesos para la fabricación de numerosos productos esenciales como amoniaco, etileno, o metanol, necesarios, a su vez, para producir, entre otros, fertilizantes, CO2 agroalimentario, adblue, tejidos sintéticos, pinturas, aislantes, detergentes, polímeros y componentes del automóvil o lubricantes. Su uso es notable en la cadena de valor de la agricultura, el transporte, la higiene, o la alimentación, así como en otras áreas de aplicación, incluyendo múltiples productos intermedios de los que depende la actividad de muchos sectores económicos.

En el caso específico del gas como materia prima, al igual que otros insumos no energéticos (minerales críticos, semiconductores) también afectados por la crisis energética o el conflicto bélico, otra opción que Feique ha trasladado al Gobierno, es la activación de un marco temporal de ayudas -en línea con lo que están anunciando otros países de nuestro entorno- para garantizar la continuidad de la actividad del tejido productivo en nuestro país y evitar el cierre de plantas.

Estos cierres, aparte de destruir empleo, pueden llegar a generar un grave desabastecimiento de productos intermedios que alimentan la cadena de valor de todas las actividades de nuestra economía (construcción, automoción o distribución y transporte de mercancías), así como de productos esenciales para el conjunto de la sociedad, incluyendo los agroalimentarios y sanitarios, según ha explicado Teresa Rasero.

En relación al mercado eléctrico, se ha producido una corrección importante, en línea con la reducción del precio del gas desde sus máximos de agosto, y también por la aplicación del mecanismo ibérico que incluso ha llegado a registrar precios de ajuste negativos en octubre.

“Si bien el presente parece mostrar una expectativa positiva, de nuevo, los futuros muestran señales contrarias, mejores sin duda a los que se registran en Alemania y Francia, pero todavía lejos de valores históricos normalizados. Los futuros son fundamentales porque se utilizan de referencia para negociar los contratos de suministro”, ha indicado la presidenta de Feique.

OMIE sitúa el precio para el próximo año en 210 €/MWh, muy por encima de la media registrada en 2022 y cinco veces superior a los precios registrados antes de la crisis. A corto y medio plazo no es posible que la industria en su conjunto pueda hacer frente a estos precios, por lo que, tal y como ha señalado Teresa Rasero, es necesario que, más allá del nuevo diseño que acometa Europa de los mercados marginalistas, el Gobierno adopte diversas medidas, algunas de ellas ya anunciadas, pero otras pendientes:

- Deben prorrogarse las medidas de reducción o suspensión del Impuesto Especial de la Electricidad y el del Valor de la Producción de Energía Eléctrica, así como de la reducción temporal de peajes y cargos del sistema eléctrico.

- Deben también activarse las subastas inframarginales para que parte de los costes eléctricos puedan acceder a un precio más competitivo, o propiciar un mecanismo similar a la Tarifa ARENH francesa, que permite a su industria adquirir el 62% de su energía a un coste entre 42€ y 46€/MWh, muy lejos de los precios de su mercado mayorista. Las subastas de tecnologías inframarginales (nuclear, hidráulica, renovables) deberían haberse celebrado antes del 31 de diciembre de 2021.

En relación a las medidas adoptadas por las empresas, Teresa Rasero ha señado que “es justo destacar que el Gobierno español ha sido activo, aquí y en Europa, para tratar de reducir los costes energéticos. Aun así, también somos conscientes de que tenemos un deber propio, que no es otro que el de aumentar la eficiencia y reducir el consumo, así como sustituir los combustibles fósiles. Para nosotros es evidente que el futuro es sustituir el gas por hidrógeno y otros gases renovables, y aumentar nuestro nivel de autoconsumo y la firma de PPA’s, para minimizar la exposición a unos mercados energéticos que exprimen el coste de oportunidad”.

En este sentido, también ha advertido de que los plazos de maduración de las tecnologías, como pueden ser el hidrógeno, los combustibles sintéticos o la captura y uso de CO2 como materia prima, el coste de las inversiones o lo propios marcos normativos, determinan en muchas ocasiones la velocidad a la que podemos avanzar.

Así, con respecto al autoconsumo, el RDL 18/2022 solo eleva de 500m a 1 km el radio de autoconsumo compartido, y exclusivamente para baja tensión, por lo que esta medida no va a permitir promover su expansión en los polígonos y sites industriales. “En Portugal, se ha incrementado hasta los 20km el radio para alta tensión, que sí es una medida eficaz, y España debe acercarse a ella”, ha expresado Rasero, quien también ha aplaudido el reconocimiento de la reducción de energía primaria para la obtención de los certificados de ahorro energético, comprometida en el Plan de Seguridad Energética recientemente presentado. Una medida vital para ahorrar energía y emisiones que es necesario activar en el menor tiempo posible, puesto que están en juego muchas inversiones.

Por último, la presidenta de Feique ha solicitado que el PERTE de descarbonización, que debe publicarse en las próximas semanas, establezca “criterios razonables y una intensidad suficiente en las ayudas”, puesto que son numerosos los proyectos de inversión en cartera de las empresas industriales y la calidad de los incentivos es absolutamente determinante si consideramos la situación industrial. En este sentido, y a través de la Alianza Industrial, ya se ha trasladado al Ministerio de Industria el modelo adoptado por Portugal, que podría ser replicado en España para garantizar resultados.